Разъяснения ВС РФ о праве заказчика удерживать неустойку из оплаты по контракту (Определение №305-ЭС25-685 от 17.03.2025)

1. Ключевые выводы суда

- Право на удержание:

- Заказчик вправе удерживать сумму неустойки из платежей исполнителю, если это прямо предусмотрено контрактом.

- Пример формулировки в контракте:

"Заказчик имеет право удержать сумму штрафных санкций из любых платежей, причитающихся Исполнителю".

Ограничение удержания:

- Удержание допускается только в пределах 5% от цены контракта (п. 5 Постановления №783);

- Суммы сверх лимита подлежат взысканию через суд.

- Запрет на споры:

- Исполнитель не может требовать доплаты, если удержание произведено в рамках закона и условий контракта.

2. Пошаговый алгоритм для заказчиков

Шаг 1. Проверка оснований

- Наличие в контракте условия об удержании;

- Подтвержденные факты нарушений (акты, претензии);

- Правильность расчета неустойки (по этапам, см. Определение №305-ЭС24-24345).

Шаг 2. Расчет лимита

Формула:

Макс. сумма удержания = Цена контракта × 5%

Пример:

Для контракта на 10 млн руб. максимум = 500 000 руб.

Шаг 3. Оформление удержания

- Издать приказ об удержании;

- Уведомить исполнителя за 5 дней;

- Скорректировать платежные документы.

Шаг 4. Отражение в отчетности

- Включить удержанную сумму в реестр неустоек (ст. 34 44-ФЗ);

- Указать в годовом отчете о закупках.

3. Пример из практики

Условия контракта:

- Цена: 20 млн руб.

- Просрочка: 30 дней

- Неустойка: 0,1% в день

Расчет:

Неустойка = 20 млн × 0,1% × 30 = 600 000 руб.

Лимит удержания = 20 млн × 5% = 1 млн руб.

Итог:

- Заказчик удерживает 600 000 руб. из оплаты;

- Оснований для списания нет (сумма в пределах 5%).

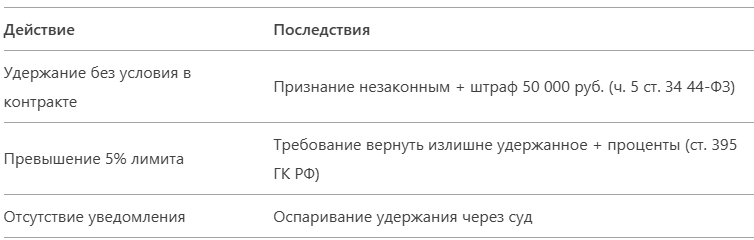

4. Риски и последствия

5. Особые случаи

- Для этапных контрактов: удержание только из платежей за нарушенный этап;

- При банкротстве подрядчика: удержанные суммы включаются в реестр требований кредиторов.

Чек-лист для заказчиков

- Включить условие об удержании в новые контракты;

- Проверить расчет на соответствие Определению ВС №305-ЭС25-685;

- Сверить сумму с лимитом 5%;

- Опубликовать сведения о неустойке в ЕИС (ст. 34 44-ФЗ).